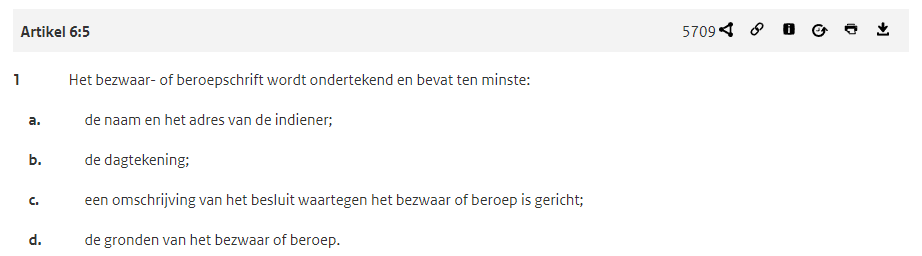

Een van de vereisten die de wet aan een bezwaarschrift stelt is dat het bezwaarschrift gronden moet bevatten. Bevat het bezwaarschrift geen gronden, dan kan het bezwaar niet-ontvankelijk worden verklaard.

Het klinkt eenvoudig, maar wanneer is er eigenlijk sprake van een bezwaargrond. Wat geldt wél als bezwaargrond en wat niet? Is het bijvoorbeeld voldoende wanneer de indiener aangeeft dat hij het niet met het besluit eens is of is er meer nodig?

Regelmatig leidt de vraag of een bezwaarschrift gronden bevat tot discussie. Recent nog vernietigde de Afdeling bestuursrechtspraak van de Raad van State een beslissing op bezwaar omdat het bestuursorgaan het bezwaar ten onrechte niet-ontvankelijk verklaarde. Anders dan het bestuursorgaan had geoordeeld, bevatte het bezwaarschrift namelijk wel gronden (ABRvS 1 mei 2024, ECLI:NL:RVS:2024:1832). Een foute beoordeling kan daarom leiden tot een kostbare procedure.

In dit artikel behandelen we wanneer er sprake is van een bezwaargrond. Uiteraard staan we stil bij de relevante jurisprudentie over dit onderwerp.

Belanghebbende moet uitleggen waarom hij besluit herroepen wil zien

De wet stelt geen eisen aan wat wel of niet als bezwaargrond kan worden aangemerkt. Uit jurisprudentie kan worden opgemaakt dat van een bezwaargrond sprake is wanneer de indiener aangeeft waarom hij vindt dat het besluit herroepen moet worden. Dat kan kort (summier) zijn. Het is niet van belang of de reden die de indiener noemt hout snijdt. Die vraag komt aan bod bij de beoordeling of het bezwaar gegrond is.

Je kunt dus controleren of sprake is van een bezwaargrond door de reden(en) die de indiener noemt of laat blijken achter deze zin te plaatsen: “Ik vind dat het besluit niet in stand kan blijven, omdat ….”. Wordt dan een logische zin gevormd, dan is sprake van een bezwaargrond. Hieronder behandelen we enkele voorbeelden aan de hand van jurisprudentie.

Voorbeelden

CRvB 5 april 2018, ECLI:NL:CRVB:2018:1006

Deze zaak begint met een verzoek tot ontslag van een ambtenaar werkzaam bij Werkvoorzieningschap Aanvullende Arbeid Venlo. Dat verzoek wordt afgewezen. Tegen dit besluit komt hij op met een bezwaarschrift waarin hij stelt dat: “in dit concrete bijzondere geval wel degelijk op WAA de verplichting rust om aan hem een ontslag ex artikel 8:8 CAR/UWO te verlenen”. Dat bezwaar wordt niet-ontvankelijk verklaard. De Centrale Raad van Beroep overwoog:

“Met appellant, en dus anders dan het dagelijks bestuur en de rechtbank, is de Raad van oordeel dat appellant met de onder 1.2 vermelde opmerking heeft voldaan aan het vereiste van artikel 6:5, eerste lid, aanhef en onder d, van de Awb. Daaruit blijkt dat appellant van mening is dat er in zijn concrete geval – in tegenstelling tot wat het dagelijks bestuur in zijn afwijzende beslissing heeft vermeld – wel bijzondere omstandigheden aanwezig zijn op grond waarvan op het dagelijks bestuur de verplichting rust om hem ontslag te verlenen met toepassing van artikel 8:8 van de CAR/UWO. Dat appellant in het bezwaarschrift nog niet heeft toegelicht welke omstandigheden dit zijn en waarop die verplichting dan berust, maakt dat niet anders. Nu artikel 6:5 van de Awb geen eisen stelt aan de gefundeerdheid van de grond van een bezwaar, heeft het dagelijks bestuur ten onrechte een verzuim als bedoeld in die bepaling aanwezig geacht.”

ABRvS 6 januari 2016, ECLI:NL:RVS:2016:3

De zaak begon met een bevel tot stillegging van inspecteurs van de Arbeidsinspectie. In het daartegen gerichte bezwaarschrift stond: “De grondslag van de aanschrijving is onjuist, en voor zo ver al juist is het rechtsgevolg buitenproportioneel.”. Anders dan de minister van SZW en de rechtbank oordeelde de Afdeling dat deze zin kwalificeert als bezwaargrond.

HR 17 maart 2006, ECLI:NL:HR:2006:AU7375

Aan belanghebbende werd een naheffingsaanslag in de omzetbelasting opgelegd. Tegen deze aanslag tekende hij bezwaar aan. In het bezwaarschrift schreef hij het volgende:

“Het bezwaar richt zich zowel tegen de primitieve naheffingsaanslag (als) tegen de heffingsrente. Voor een gemotiveerde weerspreking van de stellingen van de fiscus is het nodig dat belastingplichtige de beschikking krijgt over de verklaringen waarop een beroep wordt gedaan. Tot zolang wordt verzocht voor de motivering van het bezwaar uitstel te verlenen.

Vooralsnog wordt het standpunt ingenomen dat de aanslag waartegen bezwaar dient te worden vernietigd.”

Anders dan de Inspecteur en het hof oordeelde de Hoge Raad dat voorgaande passage een bezwaargrond inhoudt. De Hoge Raad overwoog:

“De […] inhoud van het bezwaarschrift laat geen andere uitleg toe dan dat belanghebbende heeft doen blijken dat zij met de Inspecteur van mening verschilde over de juistheid van stellingen die de Inspecteur ten grondslag had gelegd aan zijn bevinding dat belanghebbende in het onderhavige tijdvak te weinig omzetbelasting had voldaan. Hierin ligt onmiskenbaar besloten een grond voor het maken van bezwaar tegen de naheffingsaanslag. Nu artikel 6:5, lid 1, letter b, Awb geen eisen stelt aan de gefundeerdheid van de motivering van een bezwaar, heeft het Hof ten onrechte een verzuim als in die bepaling bedoeld aanwezig geacht.”

Conclusie

De wet stelt geen specifieke eisen aan de inhoud van een bezwaargrond. Relevant is dat de indiener duidelijk maakt waarom hij het besluit onrechtmatig vindt. Uit jurisprudentie blijkt dat zelfs een summiere motivering kan volstaan, mits concreet wordt aangegeven of blijkt om welke reden de indiener meent dat het besluit niet in stand kan blijven. De voorbeelden uit de rechtspraak laten zien dat bestuursorganen terughoudend moeten zijn met het oordeel dat een bezwaarschrift geen gronden bevat. Een onjuiste beoordeling kan leiden tot kostbare procedures.